'오픈런' 이어지는 최저신용자 특례보증…시중은행은 '외면'세 줄 요약이 뉴스 공유하기본문 글자 크기 조정

[연합뉴스 자료사진]

(서울=연합뉴스) 임수정 기자 = 신용평점 하위 10%인 최저신용자들에게 대출을 내주는 정책금융상품이 매달 '오픈런'으로 소진되고 있지만 취급 금융회사 수는 턱없이 부족하다는 지적이 이어지고 있다.

현재 지방·저축은행 9곳만 해당 상품을 취급하고 있는데, 1금융권이 '포용·상생 금융' 측면에서 취급을 검토해야 한다는 목소리도 나온다.

5일 국민의힘 윤창현 의원이 입수한 국회예산정책처의 '2024년 금융위원회 예산안 분석보고서'에 따르면 '최저신용자 특례보증'에는 올해보다 두배 증액된 560억원의 예산이 편성됐다.

이러한 재원을 토대로 내년 총 2천800억원을 공급하겠다는 목표다.

최저신용자에게 한 번에 최대 500만원을 빌려주는 최저신용자 특례보증은 당일 100만원의 급전을 빌려주는 소액생계비 대출과 함께 이번 정부의 핵심 정책금융상품으로 꼽힌다.

보고서에 따르면 금융위는 "기존 정책서민금융상품마저도 이용이 어려운 최저신용자의 대부업 고금리 대출이나 불법사금융 피해를 예방하기 위해 2023년 대비 100% 증액을 요구한다"고 설명했다.

[금융위원회, 윤창현 의원실 제공]

고금리 장기화로 저축은행과 대부업체 등 서민들의 대표적 급전 창구들마저 대출 문턱을 올리면서 정책금융상품에 대한 수요가 급증한 상황이기 때문이다.

최저신용자 특레보증은 월별 한도가 풀리는 매달 첫 영업일에 한 달 치 한도가 다시 소진되는 상황이 이어지면서 '오픈런 대출'이라는 별명까지 생겼다.

그러나 현재 취급 금융회사는 9곳에 불과해 공급처가 부족하다는 지적이 끊이지 않고 있다.

현재 지방은행 2곳(광주·전북은행)과 저축은행 7곳(NH·DB·웰컴·우리금융·하나·IBK·신한)만이 취급 중이다.

지원 대상을 최저신용자로 한정한 상품이다 보니 연체율·건전성 관리에 부담을 느낀 저축은행들이 취급을 꺼리는 것으로 알려졌다.

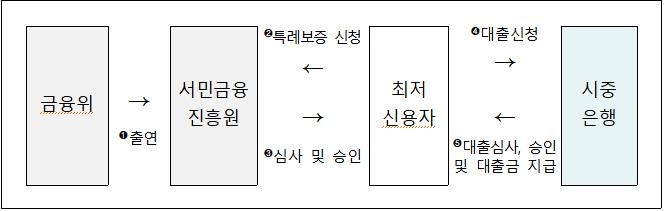

최저신용자 특례 보증은 서민금융진흥원에서 100% 보증하기 때문에 돈을 떼일 일은 없지만 판매·관리비, 건전성 관리 비용 등을 고려하면 금융회사 입장에서는 이윤이 남는 사업이 아니라는 것이다.

금융위는 금융회사들의 소극적인 참여 탓에 금융회사를 거치지 않고 서민금융진흥원에서 직접 최저신용자에게 대출을 내주는 시범 사업을 검토하기도 했다.

그러나 '보증 형식을 활용하는 게 원칙'이라는 기획재정부 의견을 받아들이며 현재는 '직접 대출 형식'을 고려하지 않고 있다.

이 때문에 1금융권에서도 최저신용자 대상 정책금융상품 취급에 적극적으로 나서야 한다는 목소리가 나온다.

한 금융권 관계자는 "최저신용자 특례 보증이 저축은행만 취급할 수 있는 상품은 아닌데 시중은행은 '남의 일'처럼 보고 있다"며 "수익성·건전성이 악화한 저축은행들에만 기댈 게 아니라 역대 최고 실적을 내는 시중은행도 포용 금융 측면에서 취급을 검토해야 한다"고 말했다.

금융당국도 시중은행 참여를 검토해볼 수 있다는 입장이다.

금융당국 관계자는 "현재 지방·저축은행 중심으로 가고 있지만 시중은행 참여는 우리도 바라는 바이긴 하다"고 말했다.

윤창현 의원은 "정책금융상품 '햇살론뱅크' 취급 저조에 이어 '최저생계비 특례보증'에서도 시중은행의 서민지원 무관심이 확인됐다"며 "금융위와 금융감독원은 시중은행의 정책상품 외면을 더 이상 방관해서는 안 된다"고 말했다.

sj9974

면책 조항: 이 글의 저작권은 원저작자에게 있습니다. 이 기사의 재게시 목적은 정보 전달에 있으며, 어떠한 투자 조언도 포함되지 않습니다. 만약 침해 행위가 있을 경우, 즉시 연락해 주시기 바랍니다. 수정 또는 삭제 조치를 취하겠습니다. 감사합니다.